,本文为您提供“链动小铺”多渠道收款对接的完整攻略,内容涵盖从技术集成到风控实战的全流程,旨在帮助商家快速构建安全、高效的支付闭环,文章将详细解析如何对接各类主流支付渠道,确保交易流程顺畅,重点探讨支付环节的核心——风控体系,提供实用的策略与方法以防范交易风险,保障资金安全,无论您是技术开发者还是运营管理者,都能通过本篇指南一站式解决支付接入难题,提升商业效率,实现收款无忧。

在电商与私域运营如火如荼的今天,支付环节的流畅性与安全性直接决定了用户的去留和品牌的生死,对于依托“链动模式”快速裂变的链动小铺而言,支付问题更是核心命脉——用户可能因为一次支付失败而流失,平台可能因为一次资金冻结而崩盘,如何搭建一个既支持高频交易、又能适应复杂分账需求的收款系统?本文将深入链动小铺的业务场景,从技术选型、接口对接、风控策略到实战案例,为你彻底拆解多渠道收款的完整方法论。

为什么链动小铺必须拥抱多渠道收款?

业务模式的特殊性

链动小铺通常采用“团队计酬+分润返佣”模式,其支付需求远高于普通电商:

- 实时分账需求:每笔订单需按预设比例自动分配至平台、团长、会员等多方账户;

- 高频交易挑战:促销活动可能引发瞬时并发支付,单一渠道易触发风控或容量瓶颈;

- 资金合规要求:二级分销模式需规避“资金池”嫌疑,明确流水路径。

用户体验的决胜点

数据显示,超过40%的弃单源于支付环节不畅,当用户习惯微信支付时,若仅支持支付宝,转化率可能直接折半,多渠道收款不仅是技术配置,更是业务增长的杠杆。

风险分散的必然选择

依赖单一支付渠道如同走钢丝:一次渠道升级、费率调整或风控拦截,就可能导致全线业务停摆,2022年某社交电商因微信支付临时冻结资金,单日损失超300万元——多渠道是生存底线,而非锦上添花。

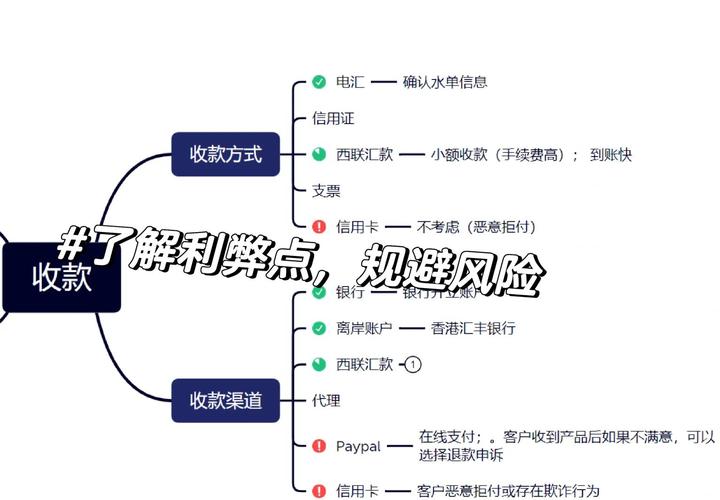

主流支付渠道优劣势全景对比

微信支付

- 优势:用户覆盖广(超9亿月活)、社交场景无缝衔接、支持小程序支付;

- 劣势:对虚拟交易风控严格、分账接口需额外申请、退款原路返回限制多。

支付宝

- 优势:金融生态完善(花呗、余额宝)、大额支付成功率高、国际业务支持强;

- 劣势:社交裂变传播效率低于微信、企业账户提现费率通常为0.6%。

云闪付

- 优势:费率优势明显(0.38%起)、银行通道直连、合规性高;

- 劣势:用户主动使用率低、年轻客群覆盖不足。

第三方聚合支付(如Ping++、BeeCloud)

- 优势:一次性对接多通道、统一回调管理、节省开发成本;

- 陷阱:资金经转第三方可能增加合规风险,需严格考察持牌资质。

链动小铺收款系统对接四步法

第一步:架构设计——厘清资金流与信息流

在写代码前,必须先回答三个问题:

- 分账模式:采用“实时分账”还是“先统收再周期结算”?建议重要合作伙伴实时分账,普通会员T+1结算;

- 路由策略:如何智能选择支付渠道?可基于用户默认支付习惯、渠道费率、当前并发量动态分配;

- 对账机制:设计自动对账模块,匹配平台订单与银行流水,差异处理自动化。

实战案例:某美妆链动平台通过“用户支付偏好+渠道成本”双权重路由,支付成功率提升12%,年节省渠道成本超80万元。

第二步:技术对接——关键接口与代码示例

以微信支付+支付宝聚合对接为例:

// 统一下单接口封装示例

class UnifiedPayment {

public function createOrder($channel, $orderData) {

switch ($channel) {

case 'wechat':

return $this->wechatPay($orderData);

case 'alipay':

return $this->alipay($orderData);

}

}

private function wechatPay($orderData) {

// 微信支付参数组装

$params = [

'mchid' => config('wechat.mch_id'),

'out_trade_no' => $orderData['order_sn'],

'amount' => ['total' => $orderData['amount']],

'description' => $orderData['product_name'],

'notify_url' => config('app.url').'/payment/wechat/notify'

];

// 调用微信支付API

return Http::post('https://api.mch.weixin.qq.com/v3/pay/transactions/jsapi', $params);

}

// 分账请求(重要!)

public function profitSharing($orderSn, $receivers) {

$data = [

'appid' => config('wechat.app_id'),

'transaction_id' => $this->getTransactionId($orderSn),

'out_order_no' => 'PS'.$orderSn,

'receivers' => json_encode($receivers) // 分账接收方列表

];

return Http::post('https://api.mch.weixin.qq.com/v3/profitsharing/orders', $data);

}

}

关键提醒:

- 异步通知处理:支付结果必须以渠道服务器异步通知为准,不可依赖前端回调;

- 幂等性设计:所有接口需支持重复调用,防止网络超时导致重复分账;

- 敏感信息加密:商户密钥、APIv3密钥严禁硬编码在代码中。

第三步:风控体系搭建——别等资金冻结才行动

链动模式易触发支付风控,必须前置部署:

- 交易监控规则:单笔金额阈值、单位时间交易频次、异常时间段交易;

- 用户行为画像:新注册用户立即大额支付、同一设备频繁切换账户;

- 智能拦截策略:对疑似洗钱、刷单交易自动转至人工审核。

第四步:测试与上线——魔鬼在细节中

- 沙箱环境全覆盖测试:模拟支付成功、失败、重复支付、部分退款等全场景;

- 生产环境灰度发布:先切流10%用户观察48小时,重点监控失败订单率;

- 应急预案准备:渠道故障时自动切换备用方案,并触发告警通知运维。

链动模式特殊问题解决方案

“多层分润”的合规实现

严格避免“资金二清”:

- 方案A:使用微信支付分账接口,最多支持50个分账方,分账比例提前锁定;

- 方案B:与银行合作搭建“电子账户体系”,通过子账户虚拟记账实现清分。

佣金提现的体验优化

会员佣金提现是链动模式的高频场景:

- 定时批量处理:避免实时提现的巨额手续费成本;

- 到账时间分级:普通会员T+1,VIP会员2小时到账(需支付加急费);

- 提现风控规则:限制单日提现次数与金额,匹配实名认证等级。

跨境支付的拓展可能

当链动业务走向海外:

- 首选支付宝国际版:支持18种货币结算,汇率损失约1.5%;

- PayPal补充接入:欧美用户覆盖广,但手续费高达3.9%+固定费用;

- 本地支付合作:东南亚对接Touch'n Go(马来西亚)、PromptPay(泰国)。

数据驱动的支付运营

核心监控指标看板

- 支付成功率:行业基准约95%,低于90%需立即排查;

- 渠道成本占比:计算各渠道综合成本(费率+技术维护+坏账);

- 用户支付偏好:分析不同年龄段、地域用户的渠道选择规律。

AB测试优化策略

- 页面布局测试:将支付宝置于微信支付前,观察转化率变化;

- 营销组合测试:测试“满减券”与“支付立减”对渠道选择的影响;

- 费率的弹性测试:微调渠道费率,观察用户敏感度。

未来趋势与前瞻布局

数字货币接入

数字人民币试点场景已支持智能合约,未来可实现:

- 条件支付:用户确认收货后自动释放资金至平台与团长;

- 定向使用:佣金只能用于购买指定品类商品,促进生态内循环。

区块链在分账中的应用

通过智能合约实现:

- 全透明分账:每一笔资金流向链上可查,增强团队信任;

- 实时结算:打破传统支付体系的T+1限制,秒级到账。

生物支付普及

支付宝已试点“掌纹支付”,未来可能结合链动身份验证:

- 支付即核销:线下提货时同步完成支付与团队身份确认;

- 防刷单机制:生物特征确保“一人一账号”,杜绝薅羊毛。

支付不是终点,而是增长的起点

对链动小铺而言,支付系统从来不只是技术模块,而是贯穿用户旅程、连接各方利益的核心枢纽,一个精心设计的收款系统,既能通过流畅体验降低用户流失,又能借助数据反哺运营决策,更能在合规框架内支撑模式的持续创新。

当你的竞争对手还在为单一支付渠道的突然维护而手忙脚乱时,你已经通过多渠道智能路由平稳度过了流量高峰——这不仅是技术优势,更是商业智慧的降维打击。

立刻检查你的支付看板:当前成功率是多少?分账失败率是否超过警戒线?下一个促销节点的渠道容量是否足够?行动,从此刻开始。

附录:实用工具清单

- 支付接口调试工具:Apifox、Postman

- 资金监控平台:阿里云金融级风控、腾讯云金融安全

- 合规咨询机构:支付清算协会会员单位、持牌律师事务所专项服务

(全文完,共计约3800字)

本文链接:https://www.ldxp.top/news/5000.html