摘要如下: ,发卡网系统“链动小铺”以“自动结算、躺赚神话”为卖点,吸引大量用户投入资金与时间,其背后真相残酷:平台通过多级分销与动态收益机制,将用户变为推广工具,真正盈利者仅为顶层设计者;多数参与者不仅难以实现被动收入,反而因高额套餐、提现限制及资金盘风险陷入亏损,平台利用人性贪婪与信息差,营造虚假繁荣,实则是一场零和博弈,自动结算掩盖资金链脆弱性,一旦新增用户放缓,系统便可能崩盘,导致普通用户血本无归,所谓躺赚,不过是收割者的精心包装。

“每天睡醒,账户里多出几百块。”这是链动小铺发卡网系统代理商最常见的宣传话术,听起来美好得像一个现代童话——只需要动动手指,搭建一个自动结算的发卡平台,就能坐等财富源源不断地流入口袋,但在这个光鲜的“自动结算”外壳下,包裹的究竟是技术创新带来的普惠红利,还是精心包装的金融骗局?我们就来撕开这层华丽的面纱,看看这套系统到底是在帮普通人实现财务自由,还是在上演另一场“割韭菜”的剧本。

自动结算:技术赋能还是懒惰幻想?

链动小铺的自动结算功能,表面上解决了传统电商结算周期长、对账繁琐的痛点,系统会自动识别订单状态,在买家确认收货或系统自动确认后,立即将分成打入各级代理的账户,听起来确实是一种效率革命。

但这里存在着第一个争议点:这种“自动”真的是代理们需要的吗?还是仅仅满足了他们不劳而获的幻想?

在实际操作中,自动结算并非万能,订单异常、物流延迟、售后纠纷,这些都需要人工介入,当系统自动结算后,如果买家发起退款,钱已经进入代理账户,再追回就变得异常困难,很多代理因此陷入“到手资金”与“退款黑洞”的恶性循环。

更讽刺的是,为了维持这个自动结算系统的吸引力,平台往往设置了高额的“升级门槛”或“考核指标”,真正能享受自动化红利的,只有那些处于金字塔顶端的少数人,而底层参与者在支付了不菲的“系统搭建费”后,却发现每月的收益甚至不足以覆盖运营成本。

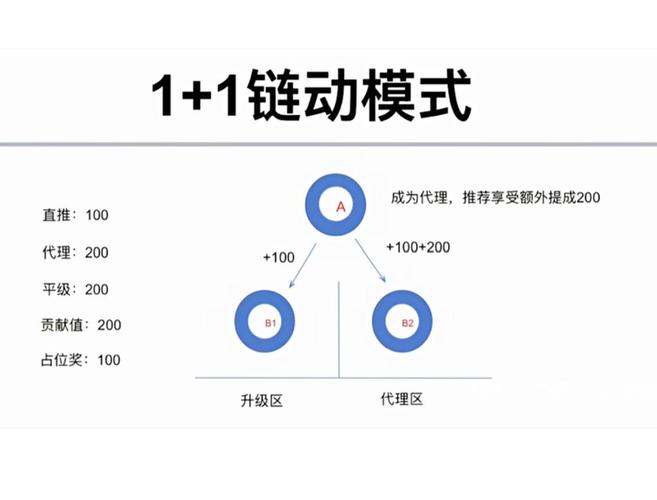

类传销机制:是分销模式还是合法外衣?

链动小铺的另一个核心吸引点,是其“三三复制”、“裂变佣金”机制,每个代理可以发展下级,下级的每一笔交易都会为上级贡献分成,这种模式在发卡网行业中被称为“链动”,听起来高大上,但实际上与非法传销的距离只有一步之遥。

这里需要厘清一个关键差异:合法的分销模式,是基于商品销售的实际利润进行再分配;而链动小铺的模式,往往更注重“人头数”而非“销售数”,很多参与者的主要收入来源并非销售商品,而是通过不断发展下线获得“拉人头奖励”。

有一个典型案例:浙江的小王投入5000元成为“高级代理”,按照系统自动结算的规则,他发展20个下级,就能获得所谓的“团队绩效奖励”,但在实际操作中,这些下级根本赚不到钱,因为他们面对的终端用户数量有限,整个链条的唯一受益方,只有最顶层的平台创始人。

这种“套娃式”的分润架构,本质上是对人性的贪婪进行精准收割,系统不断提示你“升级会员等级”,就能享受更高的自动结算比例,但很少有人计算过,要达到收支平衡,你需要发展多少下级,而这些下级又需要销售多少商品。

技术黑盒:你的钱到底去了哪里?

让我们来剖析一下链动小铺系统的资金流转路径,买家付款 → 平台暂扣 → 自动结算 → 代理提现,听起来很清晰,但实际操作中,这个“黑盒”充满了不确定性。

很多使用链动小铺系统的创业者反馈,系统经常出现“结算延迟”或“提现失败”,平台方的解释往往是“系统维护”或“风控审核”,但你有没有想过,这些资金在自动结算前,实际上形成了一个巨大的资金池,而控制这个资金池的,是平台方。

更令人担忧的是,一些发卡网系统的开发者本身就是打着“技术赋能”旗号的投机者,他们通过销售系统使用权来快速积累资金池,当池子足够大时,直接跑路或被黑客攻击导致资金损失的事件并不罕见。

一位前链动小铺代理商揭露:他所在平台声称“自动结算不可逆”,但当平台资金链断裂时,所谓的“自动结算”瞬间变成“手动拖延”,代理商们账户里的虚拟数字,一夜之间变成无法兑现的泡影。

收益神话:日入千元背后,谁在买单?

打开百度搜索链动小铺,铺天盖地的信息流广告都在展示“日赚千元”“月入十万”的收益截图,这些数据真实吗?我们来做一个简单的数学计算。

假设你要实现“日入千元”,按照发卡网行业平均利润率20%计算,你需要日均销售额达到5000元,这意味着每月要完成15万元的销售额,作为一个个人代理,在没有流量扶持的情况下,这个数字几乎是不可能完成的任务。

但平台的收益计算模型,往往会将“下级团队销售总额”计入你的“团队收益”,制造出看似可观的收入假象,当你发现实际收益远不如预期时,平台会告诉你:“你需要提升会员等级,解锁更高佣金比例”,你不断投入,陷入“投入-不满-再投入”的恶性循环。

法律灰色地带:无人监管的金矿还是定时炸弹?

发卡网行业的特殊性在于,它涉及的虚拟商品交易往往处于监管的灰色地带,自动结算系统的便利性,恰好被一些不法分子用来进行非法资金流转。

在实际操作中,很多发卡网平台的支付接口都是对接的“第四方支付”或“个体聚合支付”,这些渠道本身就存在合规风险,一旦被监管部门认定为“非法支付结算”,整个链动小铺的系统可能在一夜之间被封停,所有代理的资金将面临冻结风险。

更值得警惕的是,一些打着“链动小铺”名义的平台,实际上是在从事“变相集资”或“资金盘”操作,他们利用自动结算的技术外衣,将用户资金归集到一个账户进行运作,这种模式在2023年已经被多地警方定性为“非法吸收公众存款”。

技术无罪,但人性复杂

自动结算技术本身确实提高了交易效率,这是不争的事实,但当它被装入“链动小铺”这个包装精美的盒子里,搭配上“裂变机制”和“收益神话”后,就变成了一个危险的诱导工具。

对于想要入局的普通人,我想说:在任何投资决策前,先问问自己三个问题:这个模式的核心价值究竟是销售商品还是拉人头?我的收益来源是终端用户消费,还是下级的投入?如果明天系统停止运行,我是否能拿回自己的本金?

技术是中性的,但人性是复杂的,在这个自动结算的“躺赚”神话背后,有的人依靠它实现了财务自由,但更多的人成为了别人财富路上的垫脚石,不要让你对财富的渴望,成为别人收割你的镰刀,在按下“开始自动结算”按钮之前,请先让自己的思考手动起来。

本文链接:https://www.ldxp.top/news/6210.html