根据近期行业讨论,关于发卡网项目的运营策略,核心争议在于是否应使用链动小铺等工具,支持者认为,此类工具能快速搭建交易闭环,降低技术门槛,适合新手快速起量;反对者则指出,依赖第三方平台存在佣金抽成高、用户数据受制、封号风险等隐患,长期看可能削弱项目自主性,建议根据项目阶段选择:若追求短期现金流验证模式,可借助工具效率;若着眼于稳定盈利与品牌沉淀,则需自建系统或采用更灵活的混合方案,关键在于平衡短期收益与长期可控性。

先别急着下结论,这篇文章不打广告,就掰开揉碎了聊点真实的、可执行的东西,全是踩过坑、见过真金白银之后才敢写的知识点,希望能帮少走几个月弯路。

首先得明白一件事:发卡网项目,本质上卖的是什么?

表面上你卖的是“虚拟商品”——什么游戏卡密、会员兑换码、软件授权、教程资源、甚至是各种“教程”和“服务”,但深一层看,你卖的是“信任+即时兑现”,用户付了钱,能不能立刻拿到货?拿到货能不能用?这两条是生命线,所以发卡网从一开始就对“支付对接”、“自动发货”、“售后体验”这三个环节极度敏感,传统发卡平台(那种SaaS网页端)解决的是“能卖”,但解决不了“怎么卖得更多、卖得更稳”。

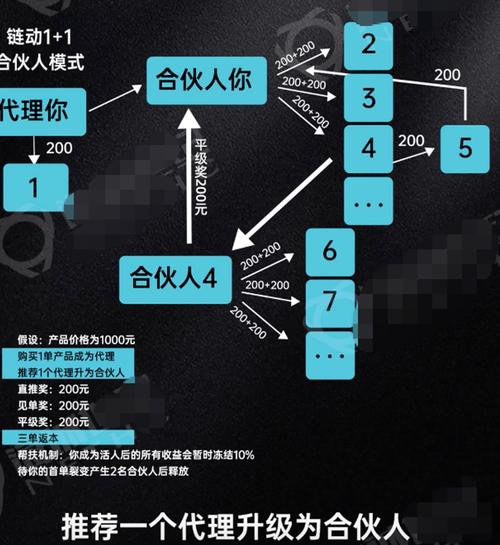

好,那链动小铺是个什么东西?简单说,它是一套基于私域(尤其是微信群、朋友圈)的“微商城+分销+裂变”轻量级系统,核心特点就是:交易在聊天窗口里完成,无需下载App,能自己建货架,上下级分账自动跑,近一年在“发卡圈”的确很吃香。

但直接说它“更值得做”,是对是错?咱得分三层看。

第一层:流量获取逻辑,链动小铺碾压传统发卡网。 传统发卡网(类似发卡网、易支付搭建的站点)是典型的“流量孤岛”,上了一款虚拟商品,99%的情况是:你去百度搜“某游戏优惠券”,然后点进一个发卡页面,付款走人,那个页面本身没有社交属性,没有留存,用户走了就没了,哪怕你开了返利、开了推广员,因为页面打开率低、跳转链路长,转化效率其实非常拉胯。

但链动小铺的逻辑完全不同:整个成交动作发生在微信对话流里,商品链接以小程序卡片或H5页面呈现,用户打开时“信任感”天然高一截(因为微信生态的封锁导致骗子多,但也不得不承认,信任感依然高于陌生网页),更重要的是,链动小铺天生带“分销树”:你卖的不是货,是一个“可以动态分钱”的层级关系,比如上家设置50%佣金,下家卖出一张卡密,自动到账,这种结构极其适合发卡类目——很多发卡本身就是“代理权重极高”的项目,比如某类软件会员、某类游戏辅助,代理们需要的就是一个自动分账、不掉单、不跑路的后台。

有个真实案例:去年我做云手机卡密项目,试过自己搭WordPress+WooCommerce+PayPal,结果凌晨2点掉了一次服务器,凌晨5点又崩了一次支付接口,第二天客服被骂到辞职,后来切到链动小铺体系,不是因为它多高级,而是人家底层支付是微信官方商户通道,风控更稳,且“付款-激活卡密”的自动化流程不需要我写代码,一个月下来,人工退款率从8%降到了2%,对我这种小团队来说,省心就是省钱。

第二层:复购与信任的玩法,链动小铺有明显短板。 别被第一层带偏了,链动小铺强在“一次成交,终身锁定关系”,但它有个致命软肋——无法处理复杂的售后场景,发卡项目最怕什么?不是卖不动,是“用户拿到卡密后说我用不了”或者“卡密激活后说是错的”,这种问题怎么处理?传统发卡网至少有独立的工单系统、客服聊天入口、甚至像UpiS那样能批量追回失效卡密,而链动小铺本质上是个“小程序商城”,它的售后逻辑是“退货退款”——虚拟商品能退货吗?平台规则上是不行的,但用户闹起来呢?商家只能手动处理。

更麻烦的是:链动小铺的“分账体系”让售后变得极其复杂,A卖给B,B又卖给C,C退款了,那A的佣金要退回吗?很多链动工具压根没有自动倒扣功能,你去手动退,A不干了;不去管,C跑去举报你,最后可能整个店铺被封。

我身边有一个专门卖“低价外卖券”的兄弟,半年流水百万,最后因为“分账退款”导致团队内部撕逼,直接项目停摆,他用的就是链动小铺,这个坑,你迟早会遇到。

第三层:天花板与合规性,决定你是否能做大。 发卡网项目最怕“封”,微信封页面、封公众号、封支付通道、甚至封人,链动小铺之所以敢做虚拟商品,是因为它用了“企业微信+小程序”的组合,理论上比个人微信安全那么一丢丢,但如果你卖的是擦边商品,或者用了“多级分销”结构(比如超过三级),微信法务部的雷达分分钟扫到你。

一个真实的合规红线:链动小铺的分销层级最多建议控制在“直接一级分销”(拿一次佣金),而不是宣传里说的“无限裂变”,很多教程里吹的“躺赚波比”放到发卡项目里,大概率会触发支付风控,一旦支付通道被关闭,等于断粮。

发卡项目本身是个“低毛利高周转”的生意,假设一个卡密利润5毛钱,你一天卖1000单才500块,链动小铺的手续费(0.6%-1%)虽然不高,但如果你走的是微信支付的企业商户,还得加上腾讯的分账服务费(0.1%-0.2%),每单下来,净利被吃掉1%左右,订单量上去了,这笔钱其实不低,更关键的是,链动小铺的提现周期一般是“T+1”甚至“T+2”,如果你的项目需要快速回血扩大规模,这个资金压在平台里会让你非常难受。

核心结论来了:链动小铺到底值不值得?

我的判断是:如果你是一个小团队(2-5人)、客单价低(50块以内)、需要快速拉代理卖虚拟商品、且不碰高风险擦边类目,那么链动小铺确实比传统发卡网更值得试。 原因就三个字:快、稳、轻。

但如果你一年流水超千万,或者产品客单价高(比如几百块的工具软件),或者你卖的卡密有强“人工验证”需求(比如需要客服逐单激活、绑定IP),那别碰链动小铺,老老实实去用专精发卡领域的平台(UpiS、卡发网之类),或者自研一套基于微信支付的自动发货程序,反而能活得久。

最后说一句人话:发卡项目拼的不是工具多花哨,而是“谁家不掉单、谁家不跑路、谁家售后少”。 链动小铺在“不掉单”上比传统发卡网好,但在“售后少”上还有距离,如果你能用“预售-核对-激活-售后”这个闭环把用户信任圈住,那不管用链动还是用别的,你都能赚到钱。

别迷信工具,工具只是放大器,项目本身有没有复购、有没有粘性,才是最底层的真理,这个坑,我踩过,希望你看了这篇文章能绕过去。

本文链接:https://www.ldxp.top/news/6258.html