链动小铺发卡网模式以“一键发卡、躺赚佣金”为卖点,实则是一种精心设计的层级分销陷阱,其核心逻辑在于,用户购买虚拟商品卡密后,必须通过发展下级代理才能实现收益,而非依赖商品的实际销售,平台通过多级分润机制,将用户转化为推广节点,形成金字塔式结构,表面看是低门槛创业,实则高额返佣资金来源于后加入者的投入,而非可持续的商品价值,一旦新增用户放缓,链条便迅速崩塌,多数参与者沦为被收割的底层,该模式本质是披着电商发卡外衣的庞氏骗局,利用人性对“轻松获利”的渴望制造躺赚幻象。

在互联网创业的喧嚣浪潮中,“链动小铺”这个名字近年悄然崛起,它以“发卡网”为依托,构建了一套极具诱惑力的商业模式,无数人怀揣着“一部手机,月入过万”的梦想涌入这个生态,却鲜有人真正理解其背后的商业逻辑与潜在风险,我们将深度拆解链动小铺发卡网模式,揭示其运营机制、盈利引擎与不可忽视的暗礁。

链动小铺是什么?——发卡网模式的当代变体

链动小铺本质上是一个“发卡网”平台的升级版,传统发卡网是指提供虚拟商品(如激活码、充值卡、优惠券等)自动化交易的平台,而链动小铺在这基础上嫁接了一套极具传染性的社交分销机制。

用户进入链动小铺,会发现它既像一个购物商城,又像一个创业平台,你可以在上面购买各类虚拟商品——从视频会员、游戏点卡到话费充值、课程兑换码,价格通常比官方渠道低20%-50%,但真正吸引人的,是其“分享赚钱”的机制:用户不仅可以消费,更能通过邀请好友成为“小铺店主”,从而获得多级分销佣金。

商业模式的四大核心引擎

流量裂变:病毒式传播的数学逻辑

链动小铺的核心创新在于将发卡行业与社交裂变深度融合,传统电商需要大量广告投入获客,而链动小铺将获客成本转化为用户佣金,实现了“用户即渠道”的飞轮效应。

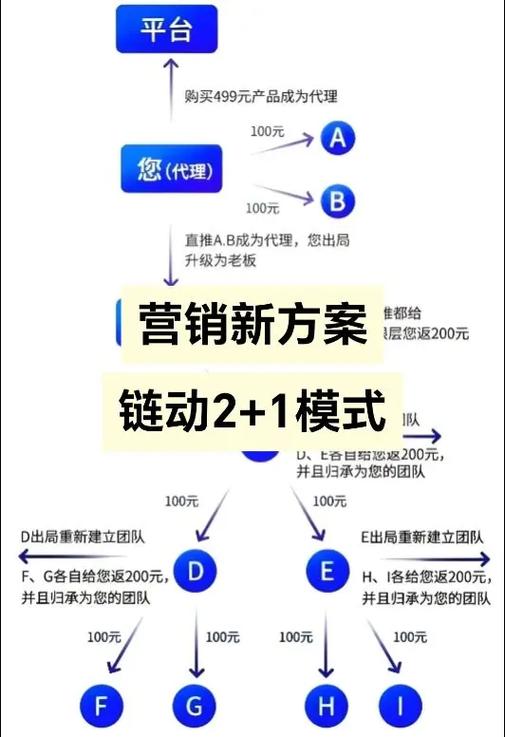

以典型的“三级分销”模型为例:A推荐B成为店主,A获得B销售利润的20%;B推荐C,A获得C销售利润的10%;C推荐D,A获得D销售利润的5%,这种看起来“躺赚”的机制,本质上是一个精心设计的数学激励模型——它让每一位用户都成为传播节点,形成指数级的裂变增长。

虚拟商品的高毛利与自动化交付

与实体商品不同,虚拟商品具有边际成本趋近于零的特性,链动小铺销售的各类充值码、激活码,往往以极低的价格从上游渠道批量采购,转售利润空间巨大。

更重要的是,发卡系统的技术架构实现了全自动化交付——用户下单后,系统自动发送卡密,无需人工介入,这不仅将运营成本压缩到极致,还保证了24小时不间断交易,每一笔交易的纯利润被精准分配:一部分进入平台,一部分流向各级推广者。

多级分佣:欲望驱动的激励机制

链动小铺的分佣体系设计极具行为心理学色彩,除了直接的销售佣金,还设置了“团队业绩奖”、“月度分红”等多种激励,当一个人发现自己下线团队的销售额超过自身时,系统会给予“超越奖”——这巧妙触发了人的竞争意识和成就动机。

更精妙的是“平级奖”设计:当你的下级发展到与你同级时,你将获得平台额外补贴,这种机制鼓励老用户帮助新用户快速成长,因为新用户的成功直接转化为自己的收益,一套完整的“造神”机制由此形成,让平台不断产生成功案例,进一步吸引新人加入。

准入门槛与升级体系的“沉没成本”设计

链动小铺通常会设置不同等级的店主身份,低等级只能享受基础的购物折扣,高等级才能解锁高比例分佣权限,升级条件往往是“累积消费金额”或“团队人数”,这种设计巧妙地创造了“沉没成本效应”——用户投入越多,越难退出,从而形成高度黏性。

特别值得注意的是“保级机制”:要维持高级别身份,每月需完成一定业绩,这迫使高级店主不断推广,否则将面临降级损失,这种机制确保了平台的持续活跃度。

盈利密码:真正赚谁的钱?

表面上看,链动小铺的盈利来自商品差价,但深入分析就会发现,其核心盈利引擎有三个层次:

第一层:商品交易差价,平台以极低价格渠道价采购虚拟商品,再以市场价90%左右出售,获取10%-30%的毛利。

第二层:会员费与升级费,很多链动小铺变体要求用户支付“开店费”或“升级费”,这是平台的重要收入来源,用户为获取更高分佣比例支付的费用,往往远高于其在商品交易中节省的金额。

第三层:沉淀资金理财收益,由于虚拟商品销售采用“预付卡密”模式,用户在购买时提前付款,但平台与上游供应商结算存在账期,这形成了庞大的资金沉淀,平台可将这些资金用于短期理财或再投资,获取额外收益。

真正让人担忧的是,当模式发展到后期,平台的主要收入可能已不再来自商品交易,而是来自新加入者的“入局费用”和现有用户的“升级费用”,这就与庞氏骗局的模式出现了惊人相似。

光鲜外表下的五大风险暗礁

市场监管的合规风险

我国《直销管理条例》明确规定,多层次计酬的直销模式需取得直销牌照,链动小铺的多级分销模式,尤其是超过三级的奖励结构,涉嫌“变相传销”,2023年以来,市场监管总局已多次发出警示,强调“打传规直”的力度将持续加大。

商品来源的灰色地带

发卡网模式高度依赖上游渠道,很多小铺的卡密来源并非官方授权,而是通过漏洞批量获取或从低级别代理渠道采购,一旦上游渠道出现问题,如供应商跑路、卡密失效,所有下游用户都将承担损失,此前已有多起发卡平台因“假卡密”问题被警方立案调查的案例。

资金链断裂的系统性风险

链动小铺的模式天然具有“打新还旧”的金融特征,当平台增长放缓、新用户减少时,支付给老用户的佣金高于平台实际利润,就会形成资金缺口,一旦用户信心动摇,提现集中爆发,平台资金链将面临断裂风险,这并非危言耸听,2022年就有多个相似模式的平台轰然倒塌。

用户价值错配:消费者还是推广者?

链动小铺的激励机制让每位用户都变成了推广者,这导致社区氛围演变为“拉人头”竞赛,真正价值的商品消费反而被边缘化,用户的注意力从“省钱”转向“赚钱”,而赚钱的承诺在数学上不可能让所有人实现——最终只有金字塔顶端的人获利。

数据与隐私隐患

发卡网平台需要收集用户的个人信息、支付账户、社交关系网等大量敏感数据,一旦平台安全防护不足或内部人员违规操作,这些数据可能被倒卖或用于非法用途,而用户为了提现往往需要提供真实姓名、银行卡号、身份证照片等核心信息,风险敞口极大。

对比分析:与传销模式的边界在哪里?

将链动小铺与典型传销模式对照,我们发现惊人的相似点:

| 特征维度 | 合法分销 | 链动小铺模式 | 传销模式 |

|---|---|---|---|

| 收入来源 | 实际销售利润 | 销售+下线入局费 | 主要来自下线入局费 |

| 商品价值 | 核心 | 附属品 | 往往无实际商品 |

| 退出门槛 | 无 | 高(沉没成本) | 极高 |

| 层级限制 | 无或三级以内 | 三级或更多 | 无限 |

| 承诺回报 | 正常收益 | 高额回报承诺 | 不切实际的高回报 |

链动小铺模式在大多数情况下都处于“灰色地带”——它不完全等同于传销,因为确实存在商品交易;但它大量采用了传销的核心机制:以快速致富为诱饵,以拉人头为盈利核心。

模式重构与可持续发展路径

对于链动小铺及其模仿者,合规转型已不是选择题而是必答题,未来的可持续发展路径可能包括:

-

缩短分销层级:严格遵守三级以内分销规则,将重点从“推广者”转向“消费者”,开发真正的消费价值。

-

透明化商品溯源:与官方品牌建立直接合作,确保卡密来源合法可查,消除用户对商品质量的担忧。

-

重构盈利模式:降低对会员费和升级费的依赖,通过增值服务、广告收入、数据服务等多元化方式创造可持续收益。

-

强化用户权益保护:建立清晰的退款、退会机制,设置用户投资风险提示,主动接受监管部门指导。

模式本身无善恶,关键在人心

链动小铺发卡网模式是社交电商与发卡行业结合的产物,它以精巧的机制设计激发了人的社交资源和创业欲望,模式本身无所谓善恶,但将其作为快速敛财工具,而非真正创造价值的商业系统,最终必然被参与者反噬,被监管者取缔。

对于有意进入这个生态的普通人,我们需要清醒认识到:任何声称“零努力、高回报”的商业模式都值得警惕,真正的商业价值在于满足需求、解决问题,而非设计一个精密的“钱生钱”机制,链动小铺或许能让你在短期内获得一些收益,但那个“人人月入过万”的梦想,终究只是一场被精心包装的商业幻象。

在这场游戏中,最成功的人往往是那些设计游戏规则的人,而非投身其中的玩家,当潮水退去时,我们才能看清谁在裸泳,在监管收紧、信息透明的今天,相信市场和用户最终会选择那些真正创造价值、尊重规则的商业模式。

本文链接:https://www.ldxp.top/news/6337.html